Bei einer Inflation verliert Ihr Geld seine bisherige Kaufkraft und büßt an Wert ein. Dafür kann es verschiedene Gründe geben. Eine steigende Inflation konnten wir bereits während der Corona-Krise beobachten, als die Wirtschaft stark eingebrochen ist. Die Auswirkungen davon sind immer noch zu spüren: Lieferkettenproblematiken und gestiegene Produktionskosten von Waren und Gütern. Heute kommt es aufgrund des Krieges in der Ukraine zu weiteren Einschränkungen, die eine hohe Inflation vorantreiben. Darunter sind beispielsweise steigende Rohstoff-, Energie- und Lebensmittelpreise.

Eine Inflation führt dazu, dass das Geld an Wert verliert. Dies kann aus verschiedenen Gründen geschehen, wie beispielsweise während der Corona-Krise, als die Wirtschaft zusammenbrach und Lieferkettenprobleme und höhere Produktionskosten zu beobachten waren. Auch der Krieg in der Ukraine trägt zu Einschränkungen und damit zu einer höheren Inflation bei, was sich in steigenden Preisen für Rohstoffe, Energie und Lebensmittel zeigt.

Die Notenbanken drucken neues Geld, was letztlich dazu führt, dass das bislang bestehende Geld weniger Wert besitzt, und zwar unabhängig von seiner Form (Bargeld oder Bankguthaben). Die aktuelle Inflation in Deutschland, sowie die Verbraucherpreisindizes können Sie bei dem statistischen Bundesamt einsehen. Die Notenbanken drucken neues Geld, was zu einer Verringerung des Wertes des bestehenden Geldes führt, egal ob es sich um Bargeld oder ein Bankguthaben handelt.

Quelle: Statistisches Bundesamt

Auswirkung von Inflation auf Immobilienpreise

Eine Inflation wirkt sich also hauptsächlich auf Geldwerte aus. Doch wie sieht es mit Sachwerten aus?

Zunächst müssen wir festhalten, dass Sachwert nicht gleich Sachwert ist. In unserem Artikel Aktien vs. Immobilien sind wir bereits auf das Thema Asset Inflation Immobilien eingegangen. Sowohl Aktien als auch Immobilien stellen Sachwerte dar. Grundsätzlich bieten Aktien Schutz vor Inflation, da der Aktienmarkt jedoch sehr starken Schwankungen ausgesetzt ist, ist die Anlage in Wertpapiere eine spekulative Angelegenheit.

Eine Immobilie kann eine steigende Inflationsrate durch parallel mit ansteigende Mieteinnahmen ausgleichen, sodass sich sicherheitsliebende Kapitalanleger eher auf Renditeimmobilien konzentrieren könnten. So machen Sie sich unabhängig von der Inflation.

Eine Inflation wirkt sich hauptsächlich auf Geldwerte aus – was Sachwerte betrifft, gibt es allerdings durchaus Unterschiede. In unserem Beitrag zu dem Thema “Aktien vs. Immobilien” haben wir uns bereits mit der Asset Inflation bei Immobilien beschäftigt. Beide Anlageformen, Aktien und Immobilien, sind Sachwerte und können als Inflationsschutz genutzt werden. Der Unterschied ist jedoch, dass der Aktienmarkt sehr volatil ist und die Anlage in Wertpapiere in der heutigen Zeit als durchaus spekulativ bezeichnet werden kann. Eine Immobilie kann eine steigende Inflationsrate durch parallele Anstiege der Mieteinnahmen ausgleichen, sodass Kapitalanleger, die Sicherheit suchen, sich auf Anlageimmobilien konzentrieren könnten. Auf diese Weise können Sie sich von der Inflation unabhängig machen.

Langfristig gesehen erfreuen sich Immobilieninvestoren in der Regel an einem deutlichen Wertzuwachs. Doch wie kann es sein, dass manche Assets an Wert gewinnen und andere verlieren? Der Grund dafür liegt der Knappheit eines Gutes. Knappe Güter sind Güter, deren Ressourcen begrenzt sind. Dazu zählen Gold, Öl, Immobilien, etc.

Langfristig betrachtet haben Immobilieninvestoren normalerweise Freude an einem deutlichen Wertzuwachs. Warum manche Assets an Wert gewinnen und andere verlieren, hängt jedoch nicht von der Qualität des Gutes ab, sondern von dessen Knappheit. Knappe Güter sind Güter, deren Ressourcen begrenzt sind, wie zum Beispiel Gold, Öl und Immobilien.

Die Ressourcen können nicht unendlich lange ausgeschöpft und vermehrt werden, sodass dadurch ein höherer Preis erzielt werden kann als für freie Güter, die unbegrenzt zur Verfügung stehen. Eine größer werdende Menge an Geld verteilt sich auf dieselbe Menge an Gütern wie vor der Geldmengenerhöhung. Die Konsequenz: Steigende Werte von Gütern wie Immobilien und Aktien.

Da die Ressourcen von knappen Gütern nicht unendlich ausgeschöpft und vermehrt werden können, können für diese Güter höhere Preise erzielt werden als für freie Güter, die unbegrenzt verfügbar sind. Wenn die Menge an Geld wächst, wird sie auf dieselbe Menge an Gütern wie vor der Erhöhung der Geldmenge verteilt. Das führt zu steigenden Werten von Gütern wie Immobilien und Aktien.

Auswirkung der Corona Krise auf Immobilien

Es ist schwierig, die genauen Auswirkungen der Corona-Krise auf Immobilien genau zu prognostizieren, da die Entwicklungen noch im Gange sind und sich schnell ändern können. Einige Auswirkungen, die aufgrund der Krise bereits beobachtet wurden, sind:

Ein Rückgang der Nachfrage nach Immobilien, da viele Menschen aufgrund von Reisebeschränkungen und wirtschaftlichen Herausforderungen weniger geneigt sind, Immobilien zu kaufen oder zu verkaufen.

Eine Verlangsamung des Bauprozesses und eine Verringerung der Zahl der Immobilienprojekte, da viele Bauunternehmen aufgrund von Beschränkungen und anderen Herausforderungen weniger produktiv sind.

Eine Verringerung der Immobilienpreise in einigen Märkten, da ein Überangebot an Immobilien und eine Verringerung der Nachfrage dazu führen können, dass Verkäufer bereit sind, ihre Immobilien zu niedrigeren Preisen zu verkaufen.

Eine Zunahme der Vermietung von Immobilien, da viele Menschen aufgrund von Jobverlusten oder Kurzarbeit ihre Immobilien aufgeben und in Mietwohnungen umziehen müssen.

Insgesamt kann gesagt werden, dass die Auswirkungen der Corona-Krise auf Immobilien sehr vielfältig und lokal unterschiedlich sind. In einigen Märkten könnten die Preise sinken, in anderen könnten sie stabil bleiben oder sogar steigen. Heute, im Dezember 2022 sieht die Lage deutlich entspannter aus. Zwar wurde durch die Coronakrise eine kurzzeitige Zurückhaltung ausgelöst, jedoch herrschte bereits nach wenigen Monaten wieder eine sehr hohe Nachfrage nach Immobilien als Kapitalanlage.

In guten Lagen ist das Preisniveau völlig unverändert beziehungsweise sogar im Vergleich zum Vorkrisenniveau gestiegen. Der Trend hat sich auch nach Corona ungebremst mit weiter steigenden Preisen fortgesetzt. Allerdings kann man einen leichten Preisrückgang bei Immobilien seit Mitte 2022 beobachten.

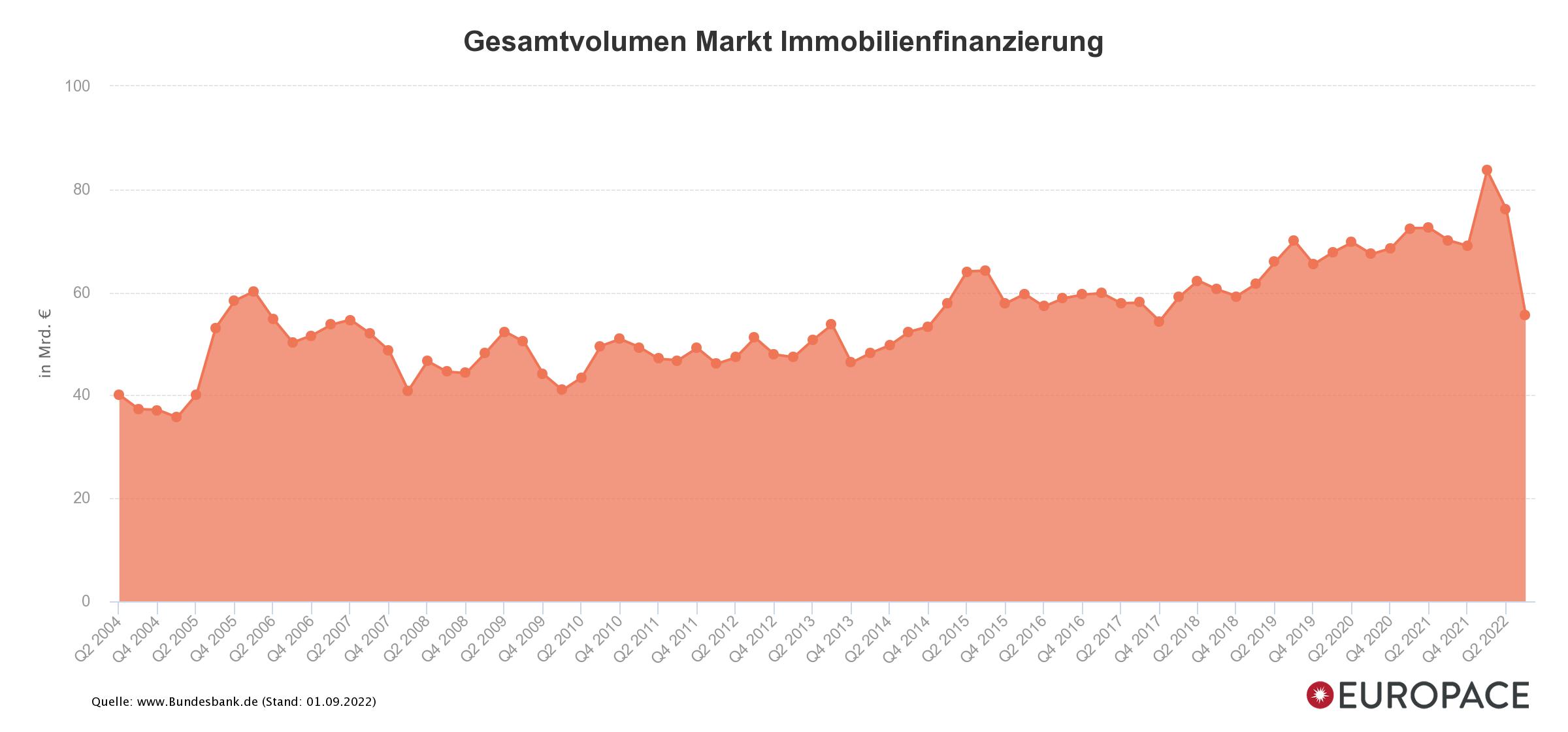

Die Lage bei Immobilienbesitzern sieht deutlich besser aus. Zwar hat die Coronakrise kurzzeitig zu Zurückhaltung geführt, aber bereits nach wenigen Monaten gab es wieder eine hohe Nachfrage nach Renditeimmobilien. In guten Lagen ist das Preisniveau unverändert geblieben oder sogar im Vergleich zum Vorkrisenniveau gestiegen. Die folgende Darstellung zeigt deutlich, dass der Trend der steigenden Preise auch nach der Krise ungebremst anhält. Allerdings kann man seit Mitte 2022 einen leichten Rückgang der Immobilienpreise beobachten.

Auswirkung vom Ukraine-Krieg auf Immobilien

Die Auswirkungen des Krieges in der Ukraine auf Immobilien sind sehr komplex und hängen von verschiedenen Faktoren ab, wie zum Beispiel der Lage der Immobilien, der Dauer des Krieges und der Auswirkungen auf die Wirtschaft. Einige mögliche Auswirkungen des Krieges auf Immobilien könnten sein:

Ein Rückgang der Nachfrage nach Immobilien, da viele Menschen aufgrund des Krieges und der wirtschaftlichen Unsicherheiten ihre Investitionen in Immobilien zurückhalten.

Eine Verringerung der Immobilienpreise in einigen Gebieten, da Verkäufer ihre Immobilien zu niedrigeren Preisen verkaufen könnten, um schnell liquide zu werden und ihr Geld in sicherere Anlagen zu investieren.

Eine Zunahme der Vermietung von Immobilien, da viele Menschen aufgrund der wirtschaftlichen Schwierigkeiten ihre Immobilien aufgeben und in Mietwohnungen umziehen müssen.

Eine Verringerung der Investitionen in neue Immobilienprojekte, da Investoren vorsichtig werden und nicht bereit sind, in unsichere Märkte wie die Ukraine zu investieren.

Insgesamt kann gesagt werden, dass der Krieg in der Ukraine möglicherweise einige negative Auswirkungen auf die Immobilienmärkte in der Ukraine haben könnte. Das Gesamtvolumen im Markt für Immobilienfinanzierung hat durch die Ukraine-Krise und weitere Faktoren abgenommen.

Trotz der aktuellen Ereignisse gibt es keinen Grund zur Sorge im Immobilienmarkt. Obwohl wir im Moment höhere Zinsen haben, befinden wir uns in Europa immer noch in einer historisch niedrigen Zinsphase. Immobilien sind für Kapitalanleger grundsätzlich auch in Krisenzeiten eine sichere Investition, da sie als Sachwerte einen guten Inflationsschutz bieten.

Immobilienkredit, Immobilienschulden & Inflation

Für einen Immobilienkredit kann es förderlich sein, wenn es Inflation gibt, da die Schulden im Verhältnis zur Kaufkraft des Geldes geringer werden. Das bedeutet, dass man die Schulden mit der gleichen Menge an Geld bezahlen kann, die man vor der Inflation hatte, obwohl die Kaufkraft dieses Geldes geringer geworden ist. Auf diese Weise kann man die Schulden leichter zurückzahlen und hat „weniger“ finanzielle Belastungen.

Kann man sagen, dass Immobilienschulden durch Inflation weniger werden?

Grundsätzlich ja, denn der Geldwert der Schulden sinkt mit der Kaufkraft des Geldes. Allerdings steigen bei ein Inflation i.d.R. auch die Lebenshaltungskosten und andere Ausgaben, wodurch sich die „Ersparnis“ beim Kredit wieder relativieren kann.

Preise in der Inflation: Miete ist ebenfalls betroffen

Wie bereits gesagt, steigen aber auch die Preise. Das heißt, dass Sie auch für Ihre Immobilie eine höhere Miete verlangen können. In diesem Szenario würde also der Mieter die Mehrkosten Ihres Kredites durch die erhöhte Miete abdecken.

Außerdem – und darin liegt der große Vorteil von fremdfinanzierten Immobilien während einer Inflation – können Sie den Kredit viel leichter abbezahlen, denn die Kreditsumme ändert sich nicht, während die erzielbare Miete nun deutlich höher liegt. So kann der Kredit in einem viel kürzeren Zeitraum zum Beispiel mit Sondertilgungen zurückbezahlt werden. Dies bezieht sich natürlich nur auf vermietete Immobilien, nicht auf selbstgenutzte.

Für Eigentümer von vermieteten Immobilien bedeutet das, dass Sie für Ihre Immobilie eine höhere Miete verlangen können. In diesem Szenario würde der Mieter also die „Mehrkosten“ Ihres Kredites durch die erhöhte Miete abdecken.

Fazit: Einer der großen Vorteile von fremdfinanzierten Immobilien während einer Inflation ist, dass es leichter ist, den Kredit zurückzuzahlen. Das liegt daran, dass die Kreditsumme unverändert bleibt, während die Mieteinnahmen steigen. So kann der Kredit in einem kürzeren Zeitraum mit Sondertilgungen zurückbezahlt werden.

Inflationsschutz durch Immobilien

Immobilien bieten einen guten Inflationsschutz, da sie als Sachwerte betrachtet werden. Sachwerte sind Güter, die einen realen Wert haben und nicht von der Inflation beeinflusst werden. Im Gegensatz zu Geldwerten, die durch die Inflation an Wert verlieren, bleiben Sachwerte stabil und können daher als gute Inflationshedge-Instrumente betrachtet werden.

Eine Immobilie kann einen guten Inflationsschutz bieten, da ihr Wert über die Zeit hinweg tendenziell steigen wird. Wenn die Inflation die Kaufkraft des Geldes verringert, kann man die Immobilie für einen höheren Preis verkaufen, um den Verlust an Kaufkraft auszugleichen. Auf diese Weise kann man die Inflation durch den Kauf von Immobilien abfedern.

Es ist jedoch wichtig zu beachten, dass der Inflationsschutz von Immobilien nicht absolut ist. Der Wert einer Immobilie kann aufgrund verschiedener Faktoren, wie zum Beispiel wirtschaftlichen Schwierigkeiten oder lokalen Marktbedingungen, schwanken. Deshalb ist es wichtig, die Marktlage sorgfältig zu beobachten und von einem qualifizierten Immobilienexperten beraten z

Lohnt sich also ein Wohnungs- oder Hauskauf bei Inflation?

Ein Wohnungs- oder Hauskauf kann sich bei Inflation lohnen, da Immobilien einen guten Inflationsschutz bieten. Wenn die Inflation die Kaufkraft des Geldes verringert, kann man die Immobilie für einen höheren Preis verkaufen, um den Verlust an Kaufkraft auszugleichen.

Ein Wohnungs- oder Hauskauf kann auch aus anderen Gründen lohnenswert sein, wie zum Beispiel als Sicherheit für die Zukunft, als Kapitalanlage oder als Eigenheim. Es ist jedoch wichtig, die Marktlage sorgfältig zu beobachten und von einem qualifizierten Immobilienexperten beraten zu lassen, bevor man in Immobilien investiert.

Was passiert bei einer Deflation mit Immobilienpreisen

Deflation ist das Gegenteil von Inflation und bezieht sich auf eine Abnahme des allgemeinen Preisniveaus. Das bedeutet, dass die Preise für Güter und Dienstleistungen im Allgemeinen sinken.

In einer deflationären Wirtschaft könnten die Immobilienpreise sinken, da die Nachfrage nach Immobilien geringer sein könnte, wenn die Menschen weniger Geld haben, um sie zu kaufen. Auch die Mieteinnahmen könnten sinken, da die Menschen weniger bereit sind, höhere Preise für Mietobjekte zu zahlen.

Es ist jedoch wichtig zu beachten, dass die Auswirkungen der Deflation auf den Immobilienmarkt von verschiedenen Faktoren abhängen, wie zum Beispiel der allgemeinen Wirtschaftslage und lokalen Marktbedingungen. Deshalb ist es wichtig, die Marktlage sorgfältig zu beobachten und von einem qualifizierten Immobilienexperten beraten zu lassen, bevor man in Immobilien investiert.