In Deutschland ist die Angst vor einer stark steigenden Inflation in den kommenden Jahren besonders ausgeprägt. Viele Anleger suchen daher nach Möglichkeiten, ihr Geld so anzulegen, dass es vor der Geldentwertung durch die Inflation geschützt ist. Eine beliebte Option hierfür ist die Investition in Immobilien. Ob diese Art der Geldanlage tatsächlich vorteilhaft ist, erfahren Sie in diesem Ratgeber.

Was bedeutet Inflation – Definition

Eine Inflation wirkt sich primär auf Geldwerte aus. Aber wie sieht es mit Sachwerten aus? Sachwerte sind Güter, die intrinsischen Wert besitzen. Beispiele für Sachwerte sind Immobilien und Aktien. Sachwerte unterscheiden sich jedoch in ihrer Natur. So bieten zum Beispiel Aktien einen gewissen Schutz vor Inflation, allerdings sind die Kurse an der Börse starken Schwankungen ausgesetzt. Daher ist die Anlage in Wertpapiere spekulativ.

Immobilien können eine steigende Inflationsrate durch die Erhöhung der Mieteinnahmen ausgleichen. Auf diese Weise können sich Kapitalanleger, die Wert auf Sicherheit legen, stärker auf Renditeimmobilien konzentrieren und so Unabhängigkeit von der Inflation erreichen. Immobilieninvestoren können auf lange Sicht von einem deutlichen Wertzuwachs profitieren. Aber warum gewinnen manche Assets an Wert, während andere an Wert verlieren?

Das Geheimnis liegt nicht direkt in der Beschaffenheit, sondern in der Knappheit des Gutes. Knappe Güter haben begrenzte Ressourcen. Dazu zählen Gold, Öl und Immobilien.

Preisentwicklung von Immobilien in Zeiten von Inflation

Anfang 2020 hat das Coronavirus die ganze Welt in eine Krise gestürzt. Viele Menschen, die in Geldwerte investiert haben, mussten zittern oder haben möglicherweise schon einen großen Verlust hinnehmen müssen.

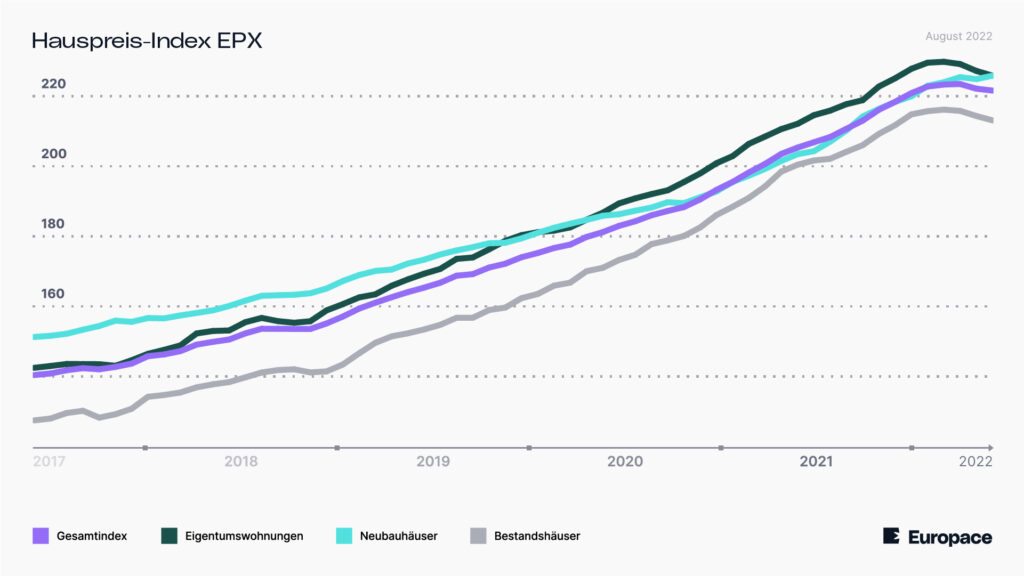

Immobilienbesitzer können sich entspannt zurücklehnen. Die Coronakrise hat zwar eine kurzzeitige Zurückhaltung ausgelöst, jedoch herrschte bereits nach wenigen Monaten wieder eine sehr hohe Nachfrage nach Renditeimmobilien.In guten Lagen ist das Preisniveau völlig unverändert beziehungsweise sogar im Vergleich zum Vorkrisenniveau gestiegen. Der Trend hat sich auch nach Corona ungebremst mit weiter steigenden Preisen fortgesetzt, wie die oben stehende Grafik zeigt.

Inflationsschutz von Immobilien

Es gibt verschiedene Arten von Immobilien, die unterschiedliche Auswirkungen auf den Inflationsschutz haben. Grundsätzlich kann zwischen einer selbstgenutzten und nicht selbstgenutzten Immobilie sowie einer neuen oder renovierungsbedürftigen Immobilie unterschieden werden. Je nachdem, wie die Immobilie genutzt wird, kann der Inflationsschutz variieren.

Inflationsschutz einer selbstgenutzten Immobilie

Eine Immobilie, die man selbst nutzt, bietet einen gewissen Schutz vor den Auswirkungen der Inflation. Während die Neben- und Betriebskosten mit der Inflation steigen, nimmt gleichzeitig auch der Wertgewinn der Immobilie zu.

Auch Anleger können sich durch ihre Altersvorsorge in Form von Immobilien einen guten Schutz vor Inflation sichern. Wenn die Immobilie bereits abbezahlt ist, kann die sonst anfallende Miete für andere Zwecke eingesetzt – in Zeiten wirtschaftlicher Unsicherheit z.B. gespart oder in weitere inflationssichere Assets investiert werden.

Sachwerte wie Immobilien bieten einen Inflationsschutz, da sie über dem Geldwert stehen. Während die Mietpreise in den kommenden Jahren schwer vorherzusagen sind, ist es unwahrscheinlich, dass sie sinken werden.

Inflationsschutz nicht-selbstgenutzter Immobilien

Der Inflationsschutz von Immobilien, die nicht selbst genutzt werden, sondern zur Vermietung angeboten werden, sieht weitaus anders aus. Während der Wert der Immobilie bei einer Inflation steigt, erhöhen sich hierbei auch die Kosten, die getragen werden müssen. Diese sind in der Regel bei einer vermieteten Immobilie deutlich höher als bei einer Immobilie, die selbst genutzt wird.

Der Wert der Immobilie steigt, während der Wert des Geldes gleichzeitig sinkt, was bedeutet, dass der Vermieter weniger Gewinn aus Miet- und Betriebskostenzahlungen erzielt. Dies kann in der Regel nur durch Erhöhungen der Miet-, Neben- und Betriebskosten ausgeglichen werden.

Des Weiteren ist es für Vermieter wichtig, das Risiko zu berücksichtigen, Mieter durch Kostensteigerungen zu verlieren. Angebot und Nachfrage auf dem Immobilienmarkt sind ebenfalls wesentliche Faktoren – gerade in Krisenzeiten. Wenn es Ihnen gelingt, die steigenden Kosten durch die Inflation durch eine Erhöhung der Mieten auszugleichen, stellt die Immobilie einen sehr guten Schutz vor Inflation dar.

Inflationsschutz von Neubauten

Immobilien eignen sich hervorragend als Inflationsschutz. Dabei ist jedoch immer der Einzelfall zu beachten, da die Wirkung der Inflation auf neue oder renovierungsbedürftige Immobilien unterschiedlich ausfällt.

In der Regel sind neuere Immobilien besser für den Schutz vor Inflation als renovierungsbedürftige Immobilien. Wenn eine Immobilie renoviert werden muss, kann sich ihre Inflationssicherheit in das Gegenteil verkehren. Ältere Immobilien sind oft teuer in der Unterhaltung und daher nicht unbedingt inflationssicher. Auch regional können sich solche Immobilien im Inflationsschutz unterscheiden.

Machen Immobilien als Schutz vor Inflation Sinn?

Immobilien sind eine sichere Anlageform und durchaus geeignet, um den Kaufkraftverlust infolge von Inflation abzufedern. Doch nicht jede Immobilie eignet sich gleichermaßen gut als Inflationsschutz – vielmehr kommt es hier auf verschiedene Faktoren an. So ist beispielsweise entscheidend, in welcher Lage die Immobilie steht. Da sich die Preise für Häuser und Wohnungen in Ballungszentren in der Regel sehr positiv entwickeln, sind Investitionen hier besonders interessant.

Immobilien können vor der negativen Auswirkung von Inflation schützen, allerdings hängt dies stark vom Einzelfall ab. Generell gelten selbstgenutzte und gut erhaltene Immobilien eher als inflationssicher, während vermietete oder renovierungsbedürftige Immobilien mitunter Probleme beim Inflationsschutz bereiten können, wenn es an Liquidität fehlt. Zudem ist es wichtig zu beachten, dass der Kaufpreis, Angebot und Nachfrage am Immobilienmarkt sowie die allgemeine Inflationsentwicklung entscheidend für die Inflationssicherheit einer Immobilie sind.

Immobilienkredite in der Inflation

Viele von uns sind mit dem Glauben aufgewachsen, dass Schulden schlecht sind. Allerdings ist es wichtig, hier zwischen guten und schlechten Schulden zu unterscheiden – insbesondere, wenn es um die Immobilienbranche geht. In der Regel macht es nur Sinn, eine Kapitalanlage zu erwerben, wenn man den Fremdkapitalhebel nutzt. Das bedeutet im praktischen Sinne, dass man einen Bankkredit aufnimmt, um die Immobilie zu kaufen. Die monatlichen Kreditraten müssen allerdings nicht von Ihnen selbst getragen werden, sondern werden (indirekt) von Ihren Mietern bezahlt.

Einen Immobilienkredit in einer Inflation aufzunehmen, hat viele Vorteile. Zum einen bleiben die Zinsen für den Kredit über einen bestimmten Zeitraum festgeschrieben, so dass Sie sich keine Sorgen machen müssen, dass Ihr Kredit teurer wird. Außerdem können Sie in der Regel von steigenden Immobilienpreisen profitieren und so mehr equity in Ihrer Immobilie erhalten.

Inflation ist zwar unangenehm für Verbraucher, aber sie hat auch ihre Vorteile – vor allem für Immobilienbesitzer mit fremdfinanzierten Häusern oder Wohnungen. Denn wenn die allgemeinen Preise steigen, können Sie Ihren Mietern auch höhere Mieten in Rechnung stellen. So decken die Mieter die Mehrkosten Ihres Kredites und Sie können den Kredit schneller abzahlen.

Fazit: Immobilien als Inflationsschutz

Experten rechneten bereits für das Jahr 2022 mit hohen Inflationsraten. Diese können wir tatsächlich heute am eigenen Leib spüren. Die Corona Pandemie, der Krieg in der Ukraine und die gestiegene Inflation haben ihre Spuren in der ganzen Weltwirtschaft hinterlassen. Wie es weitergeht ist ungewiss, doch eines steht fest: Die Lage bleibt angespannt.

In Deutschland wird es 2023 zu einem größeren Konjunktureinbruch kommen, als wir ihn 2020 in der ersten Corona-Welle gesehen haben. Diese schlechtere wirtschaftliche Lage liegt unter anderem an der russischen Invasion in die Ukraine und begrenzten Gaslieferungen aus Russland. Energie- und Strompreise werden in den kommenden Jahren sehr teuer sein. Die Verbraucherpreise werden weiter steigen. Laut den deutschen Wirtschaftsforschern gehen wir in die Rezession, weil unter anderem immer weniger konsumiert wird. Private Haushalte werden deutlich an Wohlstand verlieren.

Investitionen in Anlageimmobilien sind eine gute Möglichkeit, um sich vor den Folgen einer stärkeren Inflation zu schützen. Durch die Wertsteigerung der Immobilie sowie die künftigen Mieteinnahmen, die inflationsgeschützt sind, können Menschen ihr Vermögen erhalten und unbeschadet durch diese Zeiten kommen.

FAQs

Was passiert in Mieten bei Inflation?

Wenn eine Immobilie, die zur Vermietung erworben wurde, durch ein Darlehen finanziert wird, zahlen die monatlichen Kreditraten indirekt vom Mieter. Wenn nun aufgrund der Inflation die Preise und Zinsen für den Kredit steigen, kann auch für die vermietete Immobilie eine höhere Miete verlangt werden. Dies bedeutet, dass dem Mieter Mehrkosten durch die Inflation entstehen können.

Immobilien erfahren genau wie andere Produkte eine Steigerung des Preises zu Zeiten von Inflation. Wenn gleichzeitig Niedrigzinspolitik von den Zentralbanken betrieben wird, führt dies zu einer gesteigerten Nachfrage am Immobilienmarkt, da Anleger zur Absicherung ihres Vermögens in Sachwerte, wie Wohneigentum, flüchten.

Inflation bedeutet reale Entwertung des Geldes – das schließt auch Sparvermögen ein. In Inflations- und Krisenzeiten ist es daher ratsam, auf Sachwerte zu setzen, welche ihren Wert erhalten.

Als krisensichere Geldanlagen gelten in der Regel Anlagemöglichkeiten, die weniger abhängig von wirtschaftlichen Entwicklungen sind. Dazu zählen unter anderem Immobilien, aber auch andere Sachwerte und Edelmetalle können darunter fallen. Krisensichere Geldanlagen sind eine gute Möglichkeit, um Ihr Geld zu investieren und es vor Verlusten durch schwankende Märkte oder Währungen zu schützen.